Pour obtenir une retraite à taux plein, vous devez répondre à plusieurs critères. Tout d’abord, vous devez respecter les conditions d’âge et avoir cotisé assez de trimestres. On vous fait le point dans cet article.

Retraite à taux plein : combien de trimestres doit-on cumuler ?

Tout le monde pense ou a déjà pensé au moins une fois à son départ en retraite. En effet, soit parce que vous arrivez en fin de carrière et que c’est le moment de vous y pencher. Soit juste par curiosité, même si c’est loin, mais il vaut mieux anticiper pour ce genre de choses.

Votre pension de retraite va dépendre des secteurs d’activités dans lesquels vous avez travaillé, mais aussi de la durée de vos contrats, de l’âge de rentrée dans la vie active, du nombre d’enfants et de la pénibilité de vos emplois. Toutes ces informations pour le calcul de votre pension sont précisées dans les textes de loi, notamment ceux de la réforme des retraites et aussi le code de la sécurité sociale.

L’âge légal de départ à la retraite et le taux plein ne veulent pas dire la même chose

En France, vous pouvez partir à la retraite à 62 ans selon la loi. C’est l’âge minimum pour demander votre départ à la retraite. Mais, sachez qu’il existe plusieurs moyens de partir à la retraite avant 62 ans. En effet, les régimes complémentaires Arrco et Agirc peuvent le permettre et il existe des retraites anticipées ou des dérogations.

Ensuite, au sujet du montant, celui-ci est calculé à partir d’un taux et du nombre de trimestres d’assurance retraite. Pour une retraite à taux plein, ce taux est équivalent en général à 50 % de votre salaire annuel moyen, sauf si vous avez une décote pour d’autres raisons. Selon la loi, les personnes qui travaillent jusqu’à 67 ans auront dans tous les cas une retraite à taux plein.

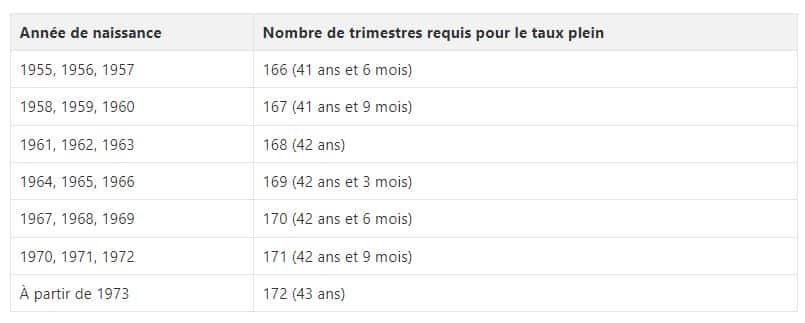

Les critères pour avoir une retraite à taux plein

Pour obtenir une retraite à taux plein avant 67 ans, vous devez avoir cotisé un minimum de trimestres d’assurance retraite. Ce nombre dépend en premier lieu de votre date de naissance.

Donc, si avez l’âge légal et le bon nombre de trimestres, vous aurez une pension à taux plein sans décote. À noter aussi, le décompte des trimestres ne se base pas sur la durée effective de travail, mais sur les cotisations payées. Ainsi, vous pouvez comptabiliser des trimestres :

- D’activité professionnelle avec des cotisations normales

- Des moments d’arrêt de travail couverts par des prestations. Par exemple, congés maladie, maternité, adoption, chômage involontaire et aussi invalidité.

- À savoir, il y a des majorations dans le cas de la maternité, d’enfant handicapé ou d’aidant familial.

Pour les personnes qui ont additionné des durées d’assurance retraite plus longues que celles nécessaires ou celles qui ont travaillé au-delà de l’âge légal auront une surcote. La bonne nouvelle, c’est que le gouvernement a mis en place une plateforme pour vous permettre de faire le point sur votre carrière et même faire une simulation retraite sur ce site web. Ainsi, vous avez accès tout votre parcours et le montant de votre pension.

Retraite anticipée : on vous dit tout sur la décote et la dérogation

Si vous n’avez pas atteint le bon nombre de trimestres ou si vous avez une retraite anticipée, vous aurez une décote. La règle est simple, plus il vous manque des trimestres, plus la décote est conséquente. Dans le régime général, elle représente 0,625% par trimestre. Bien sûr, il y a des exceptions à la règle de base. En effet, vous pouvez avoir une retraite anticipée à taux plein dans les cas suivants :

- Retraite à taux plein à 65 ans pour les personnes qui se sont occupées de personnes handicapées durant 30 mois consécutifs ou qui ont des trimestres majorés pour enfant handicapé ou encore qui travaillent avec de l’amiante ;

- Retraite à taux plein à 62 ans s’il y a un handicap, une pension d’invalidité, une incapacité à travailler, pour les cheffes de familles nombreuses (à partir de 3 enfants) qui ont un emploi ouvrier ;

- Retraite anticipée pour pénibilité du travail ;

- Retraite anticipée pour carrière longue, si vous avez commencé jeune.